新版“禁塑令”,促可降解塑料替代进程加快!

2021-11-05

摘要:从可降解塑料产业的上游来看,原材料供应较为充足,但加工成本较高成为阻碍产品价格下降的主要因素,下游市场在政策的刺激下有望加速增长。未来,随着生产工艺的成熟和国家补贴力度的加大,行业将逐步进入成熟期,未来盈利前景可期。

可降解塑料

可降解塑料

我国可降解塑料产业中,应用比较广泛且发展前景较好的主要为PLA和PBTA。本文将按照不同的生产工艺,对可降解塑料产业的上下游市场进行解析,以探讨可降解塑料产业未来的盈利空间。

原材料供应充足,但加工成本较高成为制约产业发展的瓶颈

PLA(聚乳酸)的主要原材料为玉米、甜菜和大米等生物质原料,国内PLA的提取主要依靠玉米深加工。从PLA的生产工序来看,1吨PLA约消耗1.5吨乳酸,而1吨乳酸约消耗1.5吨玉米,因而1吨PLA的提取需要消耗约2.25吨玉米。

图1 聚乳酸的生产和降解全过程

图1 聚乳酸的生产和降解全过程

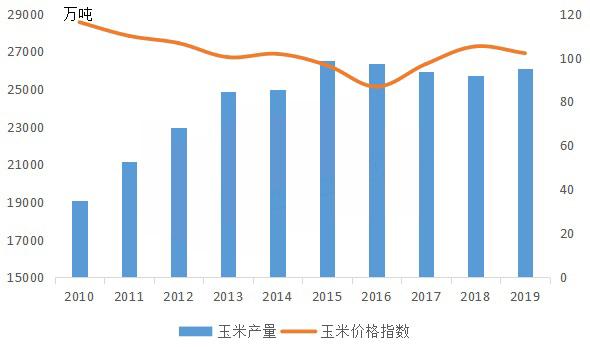

据统计,2019年我国的PLA产量约为8.5万吨,约消耗19.125万吨玉米,仅占当年玉米产量(2.6亿吨)0.074%,因而PLA在原料供应上并不存在瓶颈。此外,从玉米价格来看,自2015年我国停止玉米收储后,玉米收购价格连续两年下跌,为提高农民种植的积极性,叠加国内鼓励玉米深加工消化了大量库存,玉米价格在2018年以后出现回暖。预计未来玉米价格进一步上涨的空间有限,很难达到12-15年国家收储导致的2500元/吨左右的高价,因此PLA原料端的成本不会有太大波动。

近年来国内玉米产量及价格指数走势

近年来国内玉米产量及价格指数走势

从PLA的生产情况来看,受制于技术因素,目前国内企业用于生产聚乳酸的原材料—丙交酯仍主要从国外进口,加工成本较高,已成为制约国内PLA发展的瓶颈。从统计数据来看,2019年我国聚乳酸的进口价格为2500美元/吨,约为17500元人民币/吨,加工成本高企成为PLA价格下降的主要阻碍因素。

PBAT属于石化基可降解材料,是由苯二甲酸(PTA)、己二酸(AA)和丁二醇(BDO)聚合而成,原料都源自原油和煤炭。目前国内PTA、AA与BDO的产能分别为5131万吨、285万吨和226万吨,按目前的投资规划,预计到2022年国内产能将分别达到7911万吨、327万吨和246万吨。目前PBAT对于这三种原料的需求与其总量相比几乎可以忽略不计,而即使目前在建的项目全部达产,预计国内产能也可以满足用量。当前,PBAT的原料成本基本在6000-10000之间波动,与油价保持相同的变化趋势。如果油价保持在目前40美元/桶左右的区间,预计PBAT的原料成本也不会超过7000元/吨。

我国PBAT原料产能情况(万吨)

我国PBAT原料产能情况(万吨)

政策刺激叠加市场需求,下游市场未来空间广阔

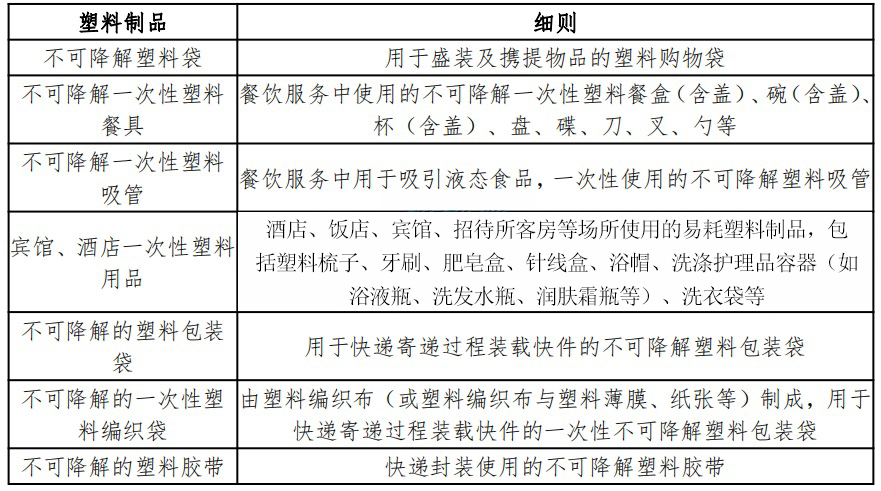

随着国家陆续出台各项治理措施以及人们的环保意识不断加强,可降解塑料对传统塑料制品的替代进程不断加快。从政策要求来看,未来可降解塑料对传统塑料制品的替代将主要集中在快递、外卖、农用地膜和医用塑料等方面。

新版“禁塑令”中限制或禁止使用的塑料

可降解塑料替代进程加快,行业未来盈利空间稳定

从可降解塑料的上游来看,原材料供应充足,未来可降解塑料产能的增加并不会使上游原材料价格的上涨。当前,可降解塑料价格高、经济替代性差主要是由于生产工艺的不成熟所造成的加工成本高企,加工成本在成品价格中占比高达70%。

随着政策力度的加大,我国传统化工企业纷纷加速布局可降解塑料产业,产能进入爆发期,有望使可降解塑料生产中的关键技术得到突破,从而带动产品价格的下降。如当前美国有企业以PBAT为基料,以质量分数50%表面改性的CaCO3为填充物,可制备出具有较好吹膜性能的可降解高填充复合材料。这种材料不仅能满足市场包装材料的力学性能要求,还大大降低了PBAT的加工成本,表现出良好的经济性。同时,随着行业产能的扩大,行业的规模效应将逐渐得到体现,也有利于推动可降解塑料成本的进一步下降。

从下游市场来看,当前由于可降解塑料的价格较高,替代的经济性较差,我国可降解塑料的市场消费量仍然较小。未来随着“禁塑令”在全国的实施,国家对于可降解塑料产业的支持力度和补贴力度将有望进一步加大,从而带动行业规模的进一步提升。行业规模效应叠加政府补贴,将使可降解塑料的价格及加工成本出现下降,从而提升我国可降解塑料的市场消费量。

综合来看,上游原材料稳定和加工成本的下降叠加下游市场的扩容,都将进一步打开可降解塑料产业的盈利空间,随着行业生产工艺的成熟,行业将有望逐步迈入稳定盈利期,未来成长前景可期。

结语

整体来看,我国可降解塑料产业目前处于快速增长期。上游原材料的充足和下游市场的加速发展,均为行业提供了可观的成长空间。未来随着行业技术的进步以及规模效应的逐步显现,行业将逐渐进入稳定增长期,行业未来发展前景可期。

来源:五度易链 https://baijiahao.baidu.com/s?id=1715475479747810512